人民澳客网手机版 棋牌游戏IPO:获人民网投资

在更新的招股说明书中,微屏软件的业绩出现了滑坡,2018年全年营收和净利均同比下降超20%。

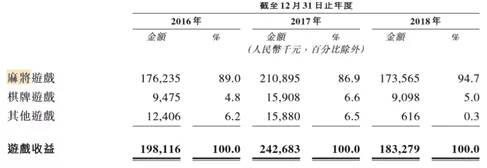

2014年至2018年,微屏软件母公司收益分别为1.01亿元、1.45亿元、2.03亿元、2.47亿元和1.94亿元,同期溢利分别为5829.36万元和8564万元、1.16亿元、1.29亿元和1.01亿元。其中麻将游戏收入占游戏收益的89%、86.9%和94.7%。

微屏软件表示主要原因是游戏行业的下滑,广电总局自2018年初起暂停全国游戏注册,受版号冻结影响,微屏软件去年金推出4款新游,不到17年的十分之一,对公司推出新游戏以吸引付费玩家产生影响,只能通过第三方开发商运营新手游。

同时,棋牌游戏是地下赌场的重灾区,近年也遭受到了文化部最严的整治工作,各省市开始严查和整治涉赌类网络游戏。文化部实行实名登记政策,影响了非付费玩家就游戏内虚拟物品付费的意欲。

简单来说,微屏软件认为2018年业绩下降是由于没有新游戏吸引新的用户,又没有新的付费用户产生。但似乎影响更大的是单个用户付费意愿下降。

微屏软件主要运营两个在线游戏平台,分别为掌心游平台和人民棋牌平台,掌心游专注于手机游戏,人民棋牌主要做PC游戏。2018年,微屏软件主要收入90.5%来源于自掌心游平台,其次是人民棋牌(9.5%)。

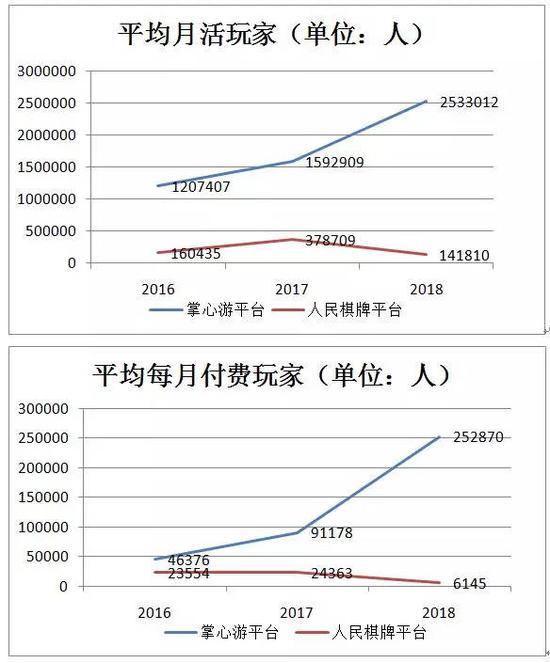

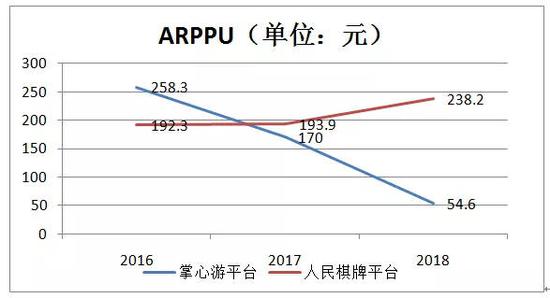

从游戏活跃用户看,移动端月活用户值都有一定的升幅,但是付费用户和ARPPU(每付费玩家月平均收益)却呈现都呈现一定幅度的降低,尽管移动端掌心游2018年逆势增长,但是主要是由于微屏软件通过第三方开发商运营的手游带来的增量。

PC端人民棋牌平台月活玩家及付费玩家均在2018年呈现大幅下降。

而无论是PC端还是移动端,付费用户转换率很低,手机端月活跃玩家的付费率约10%,而PC端不足5%。

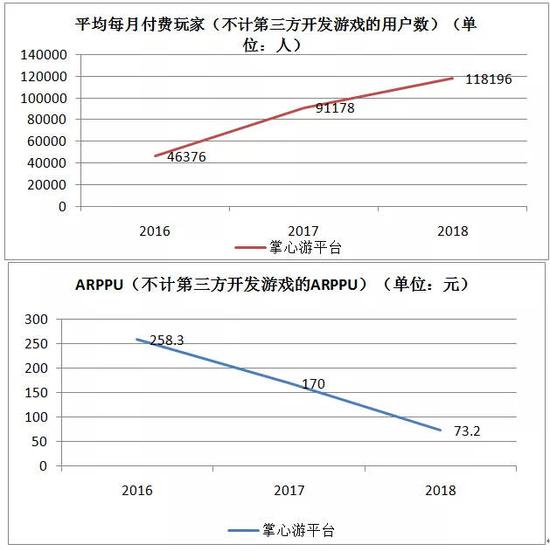

而不计第三方开发游戏的付费用户数,则可以发现,移动端掌心游2018年付费用户仅微增,但是移动端游戏的ARPPU(每付费玩家月平均收益)值直线下降,可见,业绩仍的降低主要由于移动端付费用户的付费意愿降低,每个付费用户花的钱越来越少,而第三方开发游戏产生的收益十分薄弱。

超高毛利率

微屏软件的盈利模式为向玩家提供大量免费游戏,然后吸引玩家充值购买平台的虚拟物品获得收入,虚拟物品主要包括虚拟代币和房卡,也有部分玩家会为了VIP会员付费。房卡模式在2016年开始崛起,2016-2018年在微屏软件游戏收益中的占比分别为0.9%、23.2%及73.9%。

棋牌游戏曾以周期短、成本低、回报率高等优势一军突起。作为互联网公司“轻资产”,高毛利也是行业特征。

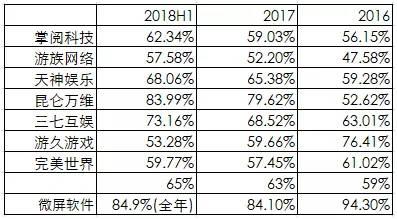

但是,相较于游戏行业其他上市公司,微屏软件的毛利率也明显过高。

获人民网投资

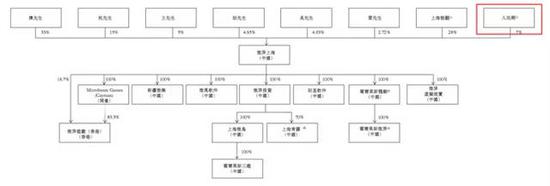

而主营游戏业务实体是微屏上海,实控人陈路持股33%,祝华、王一夫、胡禹平、吴丕江、雷亮分别持股15%、5%、4.65%、4.63%、2.72%。

人民网及人民澳客于2014年8月作为战略投资者被引入微屏上海。

2014年8月21日晚,人民网发布公告,将与其子公司人民澳客传媒科技有限公司共同出资,向公司实控人陈路收购微屛上海7%及28%股权,价格分别为3654万元和1.46亿元,估值5.2亿元。这也是人民网首次涉足手游领域。

不过,过了一年多,人民澳客仅便撤出微屏上海的投资。将其所持28%的股份全部转让给上海能观。

2016年2月16日与上海能观投资管理合伙企业(有限合伙)就转让微屏软件科技(上海)有限公司(以下简称“微屏软件”)28%的股权一事签署《产权交易合同》,交易金额为人民币28,000万元。此时微屏软件的估值为10亿元。

至今人民网仍持有微屏软件70万股原始股。

2016年9月,金利科技拟发行股份和支付现金相结合的方式,购买微屏软件93%股权,作价18.41亿。金利科技拟以54.19元/股发行2752.93万股,并支付现金约3.5亿元。

截至评估基准日,标的资产的股东全部权益账面价值为8400万,评估价值为19.8亿,评估增值率高达22.58倍。若交易完成也将产生超过17亿的商誉。仅仅是过了7个月时间,微屏软件的整体估值就翻了近1倍。

不过,该重组方案于2017年2月被否,被否原因是:标的资产的定价公允性和盈利预测的主要业绩指标缺乏合理依据。

微屏软件是一家棋牌类网络游戏公司,掌心游盈利能力的关键指标并没有特别突出,且付费用户数、ARPPU值的下滑,持续盈利能力存疑。

相关阅读

-

北汽蓝谷加速高端转型 市场看好极狐品...

10月30日,北汽蓝谷披露2022年第三季度报告。报告显示,北汽蓝谷202... -

正股涨停可转债为什么不涨?垃圾发电上...

在股票市场上,股票与可转债具有一定的联动性,即当股票上涨时,会... -

人民币升值对a股有什么影响?2022年IDC...

人民币贬值对股市来说是一种利好,会推动股市上涨,即人民升值,国... -

可转债配售比例一般是多少?生态农业上...

各大上市公司可转债的配售比例是不一样的,主要还是在于上市公司的... -

海航控股市值多少亿?个股的常用技术指...

海航控股10月31日股价,截至11时,该股跌2 68%,股价报1 450元,... -

怎么知道自己中签了?克明食品最新报价...

截止11时04分,克明食品报10 850元,跌0 09%,总市值36 67亿元。... -

勤哲Excel服务器无代码实现住建局综合业...

一直以来,我国对于房地产行业都倾向于正向的扶持和引导,有专家认... -

全球财务领导力与风险评估师GFLRA—加速...

新一代信息技术正在深刻影响着经济社会的高质量发展。国家十四五规... -

前三季度深圳地区生产总值为22925.09亿...

10月29日,市统计局发布最新统计数据, 2022年前三季度深圳地区生... -

10月31日A股盘前要闻

10月31日A股盘前要闻 -

智通A股融资融券统计|10月28日

智通A股融资融券统计|10月28日 -

每日动态!机构策略:情绪交易集中释放 ...

机构策略:情绪交易集中释放带来右侧更好买点 -

【世界速看料】《大霄说》第一千五百期

《大霄说》第一千五百期 -

4963家A股上市公司披露三季报超八成盈利...

4963家A股上市公司披露三季报超八成盈利新能源赛道抢眼传统产业回暖 -

全国首个混凝土模块化高层建筑吊装完成...

5栋近百米高楼,由6028个混凝土模块单元组成,一年可建成!近日,深... -

“深南电路杯”设置6个赛项 选手大多为...

近日,高鹏展翅 园梦启航2022第十八届深南电路杯航空模型大赛在深... -

禹城市工商联建立民营经济统战工作协调...

民营经济顶起了山东省禹城市经济的大半边天。近年来,禹城市不断加... -

玉山县发挥“工商联+司法局”沟通联系机...

法治是最好的营商环境。近年来,江西省玉山县紧盯企业需求,充分发... -

财富周历 动态前瞻丨本周将公布10月PMI...

财富周历动态前瞻丨本周将公布10月PMI数据,8只新股发行 -

A股步入深度价值区间 安全性和确定性正...

A股步入深度价值区间安全性和确定性正成为当前市场关注的重点